在全方位营销时代,品牌竞争变得异常激烈。

1984年9月7日,数百人在武汉百货大楼中心门口彻夜排队,只为购买国产彩电。在那个供给稀缺的时代,中国人渴望通过商品经济摆脱无聊的共性。

图:1984年武汉百货大楼,人们抢购彩电。

同年,国务院开始允许企业拥有“自主定价权”,即价格市场化。此后,企业家可以通过生产差异化商品来获得丰厚的利润回报。也是在那一年,王石从广东省外经贸委辞职,去了深圳的乌托邦创业,最后创办了万科。

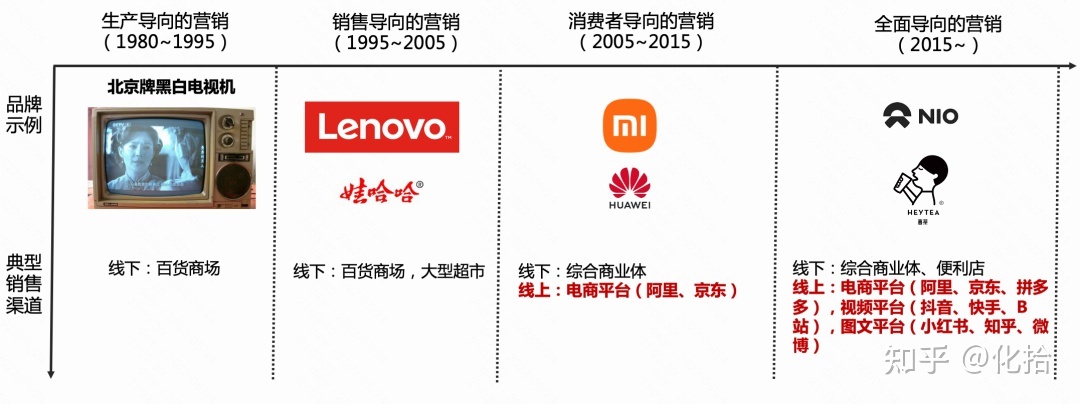

随后,中国和西方社会一样,经历了从生产导向型营销到销售导向型营销再到消费者导向型营销再到综合营销的市场演变。

生产导向的营销:由于商品稀缺,企业无需担忧销售(例:1980年代的北京牌黑白电视机)。销售导向的营销:发力销售去赢得消费者的选择(例:早期的联想、哈娃娃)。消费者导向的营销:比竞争对手更好地满足消费者的需求(例:小米、华为)。全面营销:整合各种技术手段、资源进行营销,不断创新营销的方式(例:蔚来汽车、喜茶)。只是西方用了近200年,而我们只用了40年。改革开放只快不破。

今天,制造业产能不再是制约消费的缺口,宏观层面诸多因素的变化重塑了新时代的消费环境。

生产上:依靠「比较优势」构建出来的全球供应链体系,让商品生产更加经济、高效;人口上:女性在经济、思想领域的日益独立,使其不再被“生育使命”所道德绑架,人口增长开始减速;技术上:互联网破除了地域性的信息茧房,使得消费有了民主的基础;思想上:自由主义成为普世价值,让个性的表达需求更加强烈;经济上:随着贫富差距拉大,消费主义带来的阶级分化,驱动“用户需求”不断细分(例:豪华轿车/豪华SUV/紧凑经济MPV...)。整体来看,东南亚、印度等潜在新兴经济体在人口和经济两方面都有增长红利,但在低生育率的发达国家中日韩,在偏股票的市场上,竞争无疑会更加激烈。

以消费品为例。在这个高利润、以品牌为导向的行业,本土势力想要挑战宝洁、雀巢等百年洋品牌。除了利用好民族自信的势能,营销投入是新国货无法回避的战场。

不过广告可能是=了解,但不一定≠认可。本土营销公司靠洗脑的广告语和短期的软广打法,很难在短期内建立真正的品牌资产,降低营销费用。

2022年,国产美妆《完美日记》(逸仙电商)营业收入58.4亿,营销费用40.06亿。一支50块的口红,34块是广告费;如此积极的营销,营业收入只增长了11.6%。

图:完美日记*大都会博物馆联合产品。

中国的新品牌走在一条缓慢的道路上。

02

消费主义以用户为中心,追求独特性。

杰克·特劳特和艾尔里斯提到:“产品竞争越来越激烈,品类不断分化。品牌必须在消费者心目中占据“独一无二”的地位,要么是第一,要么是唯一。”

满足差异化的用户需求,不仅仅是迎合实用主义,还要构建丰富的语义、联想和内涵,帮助消费者表达个性,展现价值。

以汽车零售为例,近年来国外豪华品牌的傲慢态度,给了本土创新者突围的机会。中国制造业的突破战场已经从手机集成领域转移到汽车集成领域。

与4S门店传统的销售驱动模式不同,蔚来汽车以用户为中心的品牌理念,试图用服务差异化切入中高端市场。为此,蔚来提供了免费换电、一键开机、丰富的车主活动。李斌还去全国各地的车主群里发红包,听取用户意见。

这种购车新体验,用户仿佛第一次走进了“互联网理发店”,排队区有自己的钟高雪和免费美甲。托尼老师没有默默地处理卡片。

2022年,在第一届NIO Day新品发布会上,蔚来斥资8000万元承包了8架飞机、60辆高铁车厢、19家五星级酒店,并邀请5000名用户观看《幻龙》。

来源:http://arp-creative.com

持续对用户的诚意和白银,也让蔚来打造了教科书级的“用户故事”和“品牌自救”。

2022年,由于多起电池自燃事件,蔚来决定召回4803辆es8。产能困境不断被拷问,在上海建厂遥遥无期。5月,和北京亦庄的合作没听说。

铺天盖地的质疑声将蔚来推到了退市的边缘。

相反,在悬崖上,使用者将绳子递了过去。从2022年8月开始,上海、深圳、青岛、济南、沈阳、武汉等地的数十位车主选择自掏腰包投放蔚来的广告。一位上海车主甚至从强生出租车公司购买了12000块移动大屏幕,为蔚来汽车做宣传和打气。

来源:蔚来生死时速|窥探,腾讯科技。

蔚来总裁秦感叹:“我们一定是上辈子救了银河,才得到这辈子最好的用户。”

凭借超高的老客户推荐率(上海50%),蔚来的口碑优势逐渐显现。虽然6月份的新能源政策让行业销量受挫,但蔚来的新车销量增长迅速,月交付量攀升至2000台+,创造了10亿+的现金流。随着融资145亿元的中国总部落成,蔚来终于起死回生。

有趣的是,不仅是用户带动了ES8,那些绝望的蔚来投机者也赌上了暴涨数十倍的股价涨幅。有的人加杠杆后赚了1000多万,在新城买了房。

03

销售渠道:线上加速,竞争多样化。

除了消费力的崛起,品牌的销售渠道也在这40年间悄然发生了变化。2005年以前,品牌主要在百货公司和大型超市销售。然而,随着互联网的普及,从2005年到2022年,阿里先后击败了Ebay和亚马逊,引领了中国网络零售的快速发展。

然而,即使到2022年,网络零售也只会占中国社会零售总额的10.77%。到2022年1月至4月,这一比例仅上升至23.8%。“网络零售”这个渗透率低的巨大赛道,可以容纳更多的巨头。

马云、、刘、、王兴、、,这场无限游戏的参赛选手,已经超出了他们的能力。

2022-2025年,行业开始从单一货架电商(阿里、JD.COM)细分为社交电商(拼多多)、直播电商(Tik Tok、阿auto快一点)、近场电商(美团),销售渠道呈现多元化竞争格局。

互联网有记忆。

2022年之前,平台经济“赢者通吃”的历史经验让大多数人相信阿里会成为电商版微信。经过多年的争斗,JD.COM和唯品会不仅无法构成真正的威胁,还会被规模效应吞噬。

事实也是如此。马云领导下的阿里已经完成了整体动员的关键战役,通过投资和自营,在“快递物流+移动支付+消费信贷”领域构筑了较高的竞争壁垒。

可以说,在拼多多、Tik Tok、阿Aauto Quicker、美团不被偏爱的日子里,阿里帝国坚不可摧。

阿里的价值观和管理方法论曾被视为企业培训市场的圣经。

来源:阿里巴巴的核心电商业务还这么“核心”吗?

作为增长奇迹的一个缩影,阿里双十一销售额屡创新高。2022年,天猫双十一“光棍节”交易额1682亿(同比增长39.35%)。要知道,2022年第一季度Aauto更快电商的GMV才1751亿。

用户按下购买按钮的地方,品牌就会增加投入。包括苹果、耐克、兰蔻、雅诗兰黛、华为、优衣库在内的多个品牌都入驻了天猫旗舰店。

来源:华泰证券《双十一展望:三大变革助力高增长》

可惜电商零售没有社交网络那么扎实。马云曾在2022年接受《福布斯》采访时评价:“我觉得微信是一张好牌,但它坏了。”

但就是这张烂卡,在第二年的春晚上通过“摇红包”瞬间赢得了2亿绑卡用户,阿里称之为“偷袭珍珠港”。

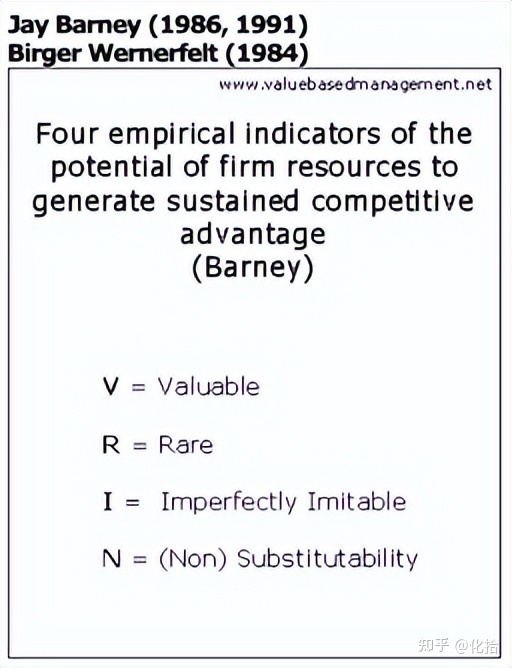

杰恩·巴尼在1991年出版的《企业资源与可持续竞争优势》中指出:“通过VRIN资源可以获得超常的经济回报”。

腾讯的“微信流量和移动支付”是以“VRIN”形式存在的独特资源,具有“有价值、稀缺、不可复制、不可替代”的特点,帮助腾讯在过去十年获得了可持续的竞争优势,为腾讯战略投资美团、JD.COM、拼多多等新兴零售巨头提供了“关键资源”保障。

图:企业资源产生可持续竞争优势潜力的四个智力指标。

2022年以后的日子里,敌人像商量好的一样从四面八方来到阿里。

2022年,随着微信生态圈的迅速崛起,拼多多将以接近光速的速度实现4.18亿年交易用户。2022年,其GMV已达2.44万亿,同比增长46%,体量约为阿里国内业务的30%。

2022年,新一代流量黑洞“Tik Tok和Aauto Quicker”加速了直播电商业务的发展。2022年,Aauto Quicker的电商GMV是6800亿,Tik Tok的传闻是7000亿+。双方继续以75%+的增长率运行。

2022年,新冠肺炎加快了美团“近场电商”的发展,原来的“家庭餐饮”延伸到更多零售品类,包括:食品饮料、蔬菜水果、消费品。2022年,“美团外卖”总交易额(GTV)7021亿,同比增长43.6%,“美团游喧、美团购物”新业务收入503亿,同比增长84.4%。

当整个市场都在说中文,互联网已经走到尽头的时候,网络零售行业准备重新开始。

过去,品牌依靠电商的高增长潜力,在“淘宝练兵”氪游戏中寻找增长机会。在个性化推荐被广泛应用于行业的今天,计算广告的营销效果有了质的提升,“综合营销”成为不可逆转的未来趋势。

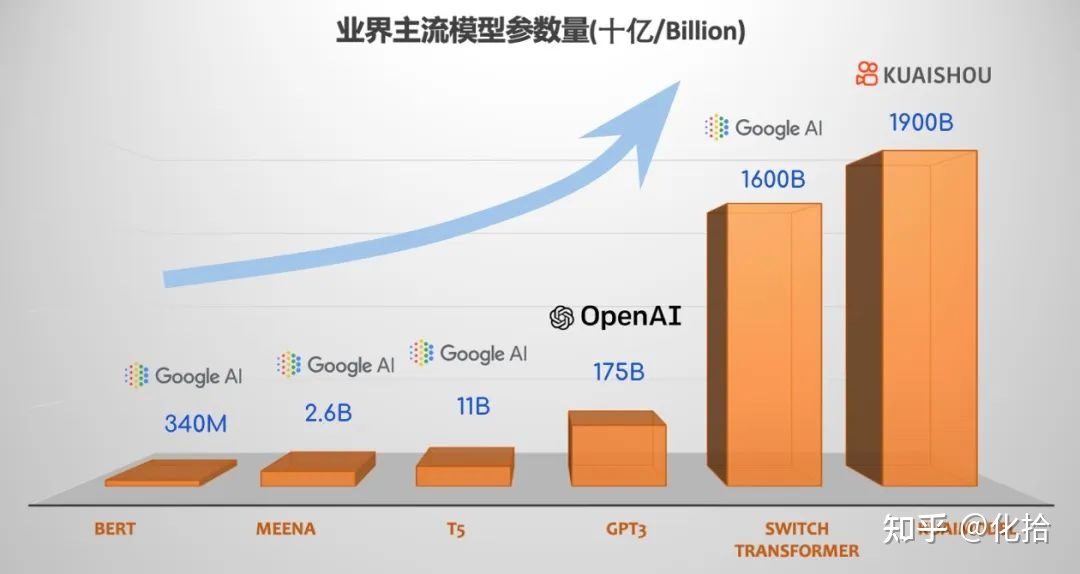

图示:Google BERT-large NLP预训练模型:3.4亿个参数,Google Switch Transformer语言模型:1.6万亿个参数,Aauto更快的精细排序模型:1.9万亿个参数。

在反垄断的大背景下,微信不再铁板一块,用户的时间开始被分流到Tik Tok、Aauto Quicker、小红书、哔哩哔哩等内容媒体,品牌渴望的流量池再次被打散。

04

营销渠道:内容媒体的卡位战

流量红利耗尽,如何在新兴内容媒体取得良好的营销效果?投资人在下注,品牌在测试,乙方在努力,媒体方在卡壳。

全球化和高频率的营销提高了消费者的门槛。对他们来说,仅仅把TVC放进去,远远不足以形成消费决策。内容营销更需要“信任和场景契合”,以及背后各大媒体内容生态和技术能力的综合竞争。

先说Tik Tok和Aauto Quicker,它们是唯一既能影响用户消费决策,又能实现电商交易的短视频平台。广告主和网络名人在这里实现了赚钱和花钱的“闭环”。他们通过卖货和直播赚钱,同时投放广告为直播间积累粉丝或导流。

Tik Tok每年广告收入约3000亿+,其中2000亿来自消费品/汽车/游戏/电商平台等客户的营销投入,1000亿来自“电商商家”销售商品的引导广告。

图:Tik Tok商业化产品矩阵示例。

Tik Tok的“绝对优势”在于,当电商业务在APP中关闭后,平台会对用户的内容兴趣和消费兴趣有一个“完整的了解”,包括现有的和潜在的。

直播电商和电视购物的核心区别是:“电视购物没有个性化分发能力,1000万人同时看一个节目,电视台只能找到最大公约数。直播电商可以同时为数亿活跃用户分发3万场不同的直播。”分布效率”对降维绝对是一个打击。

这就是问题所在。Tik Tok每天有超过6亿的用户。参考Aauto Quicker的财报,单个用户观看约100分钟/天,Tik Tok单日总分发时间超过600亿分钟。无论是数据积累的绝对量,还是创作者的规模,还是技术的沉淀,字节跳动都在行业内遥遥领先。

图:Tik Tok部分热点话题作品。

在这样的竞争背景下,2022年第四季度哔哩哔哩月活用户数仍保持35%的增长,达到2.72亿;2022年,小红书月活用户突破2亿。

可见,今天的Tik Tok就像内容领域的阿里。在用户需求不断细化的趋势下,广义兼容意味着垂直领域竞争力的丧失,不可能做到绝对的赢者通吃。

每个产品都有自己的边界,每个内容社区都被自己的基因所限制。

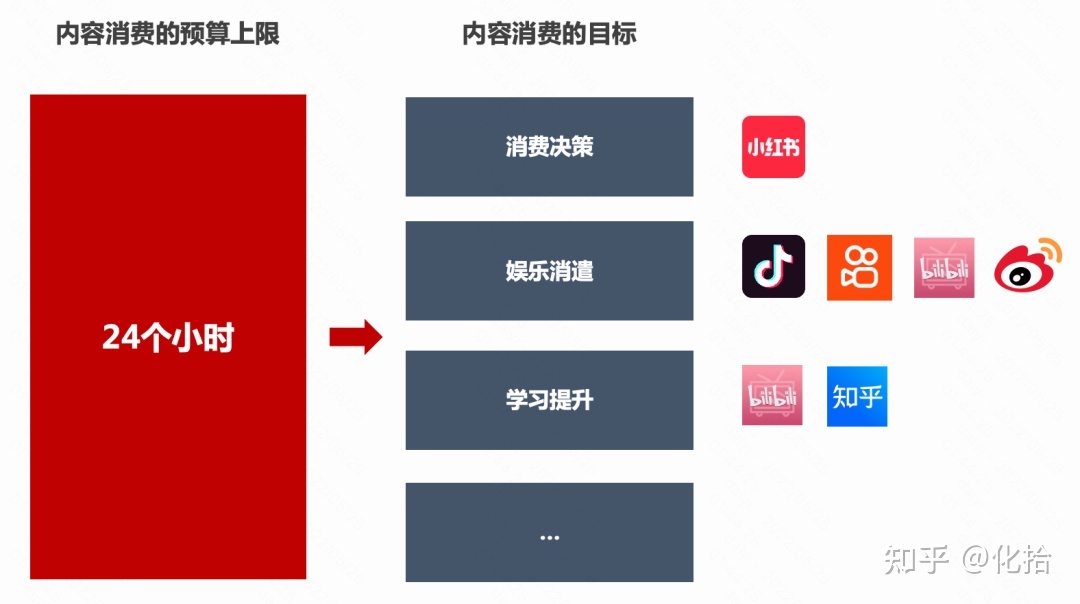

我们可以把内容平台看成一个市场:用户在这里支付时间成本,消费创作者的作品并给予反馈(点赞/收藏/弹幕/评论/打赏/购买/举报...).

虽然用户的时间成本不是直接的经济成本,但其总量是绝对有限的,这就迫使内容消费者在平台之间进行选择,找到最符合自己消费目标的内容平台。比如:去Tik Tok娱乐,搜索小红书消费决策,去哔哩哔哩科普学习。

综上所述,哔哩哔哩社区建设的核心是UP业主优秀的创作能力,这使得它在很长一段时间内相对较快,小红书有很强的差异化。财报显示,哔哩哔哩正式会员12个月留存率高达84%,90后占比超过70%。

但哔哩哔哩的内容方向并不是以“消费决策”为中心,而是更符合年轻人的娱乐喜好,比如鬼畜、二次元教育、游戏、科普、学习。

作为一个“中型视频”平台,哔哩哔哩的商业模式与短视频有很大不同。10分钟的视频不能插5个广告,会带来很差的用户体验。但在30个30秒的短视频中插入5个广告,被证明是可行的。

受限于内容基因和模式的天花板,2022年,哔哩哔哩的广告收入只有45.2亿,离3000亿字节还很远。

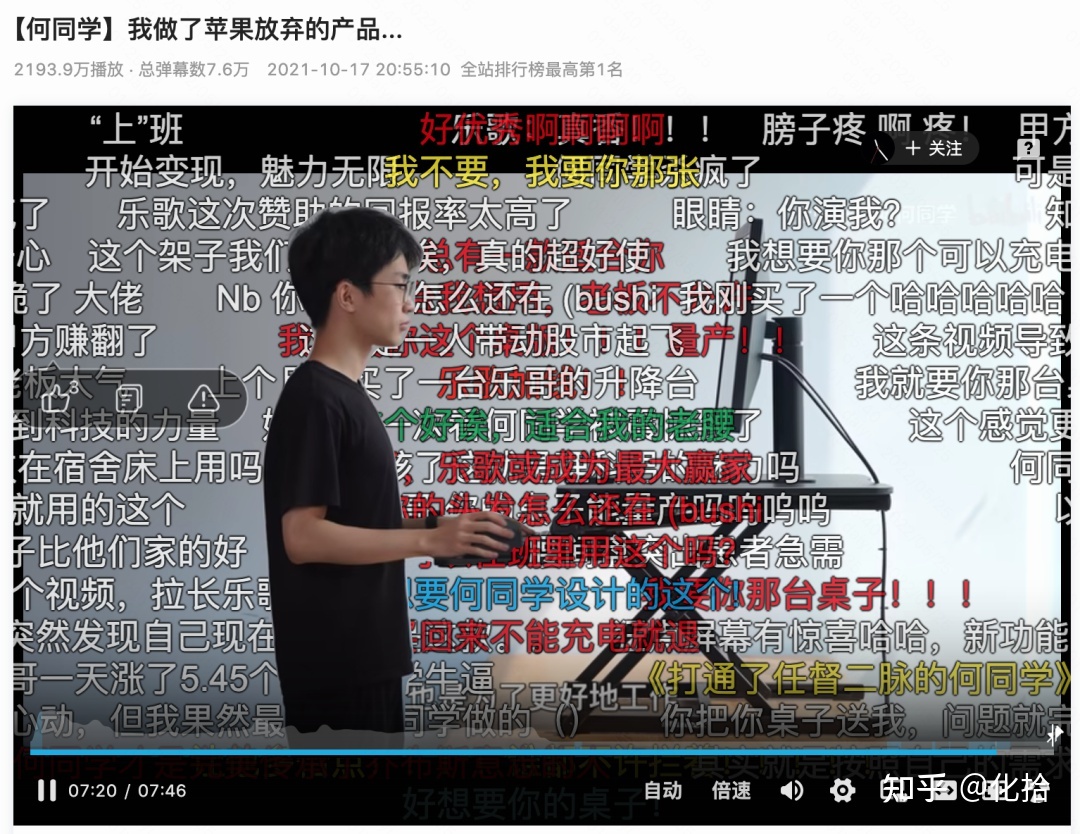

但是,UP强大的内容生产力仍然可以为广告主带来高额的赞助回报。2022年10月,“何同学”以苹果搁浅的产品AirPower为灵感,做了一个科技感很强的桌子“AirDesk”。

该视频在网上爆红,累计播放2193万次。保荐人“洛克泰克”次日股价上涨13.51%,市值增加5.9亿元。

图:他在做AirDesk。

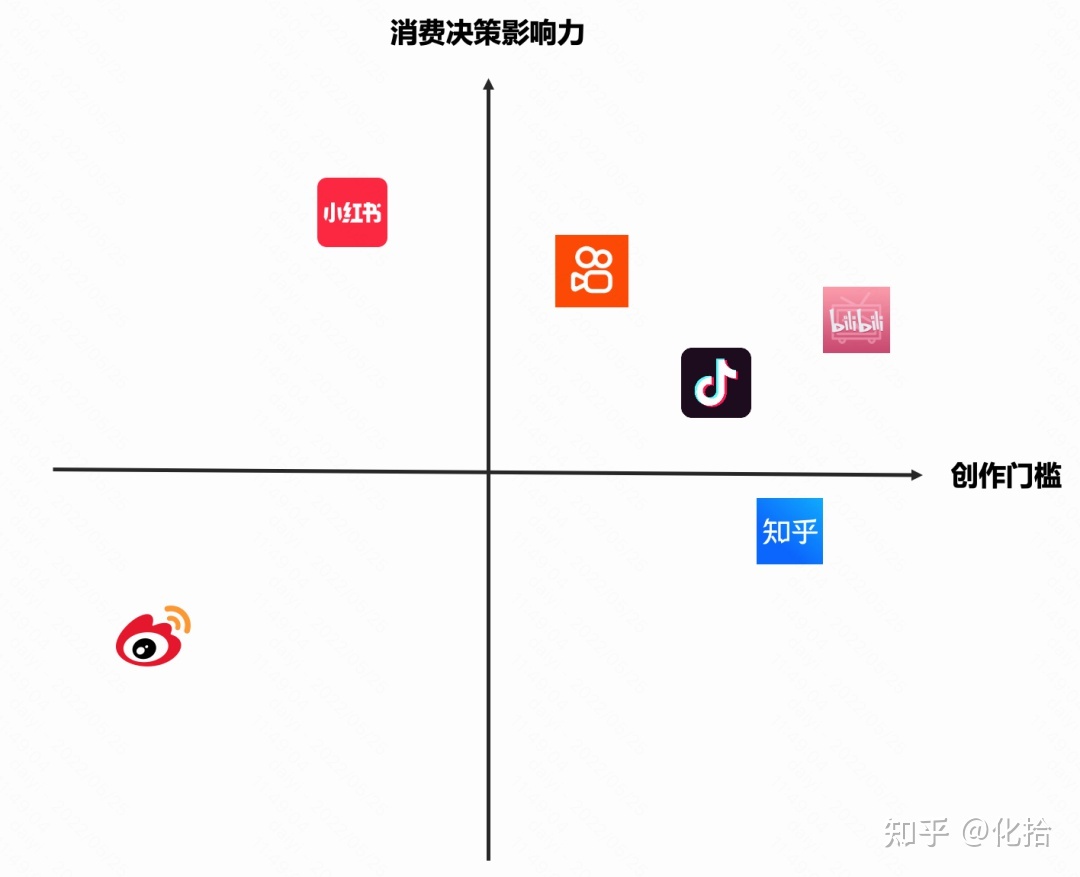

何老师虽然不错,但的创作门槛高,很难把品牌的内容营销做得敏捷、规模化,而在消费决策的定向能力上也缺乏竞争优势。

这个问题在知乎上也比较突出。知乎作为一个“用长篇大论换信任”的平台,不仅创作门槛高,而且对消费决策的影响力也较弱。

知乎一直坚持“问题→回答1/回答2……”的设计理念十年了,而且还停留在PC互联网时代。这种产品架构有两个问题:

①用户的内容消费路径:你需要先找到一个“好问题”,然后一个个看十几个答案,这样的“解谜效率”真的太低了。

②问答模式延伸出的相似问题、相似答案等“内容过载”带来的混乱,使得用户很难通过搜索功能找到短链内的最佳内容,也会干扰Feed流的推荐效果。

相比之下,同样主打“实用社区”的小红书,其内容结构为笔记本式,避免了问答模式的种种问题,保证了用户搜索的效率。

图:知乎搜索的结果是“问题+答案”,而小红书搜索的结果直接是“答案”。

如果说Tik Tok已经证明了《美好生活》有更大的内容消费市场,那么小红书无非是切了一个“更好”的棋子。尤其是目前,为了与下沉的市场相适应,开始力推网络名人,如《张同学》和《云南卖卖青年》,这是垂直内容平台的发展亮点。

微博:“你是针对我个人吗?”

同时,由于《消费建议》更多的是眼见为实和情感表达,不需要被智力碾压,这使得小红书保持了较低的创作门槛,活跃创作者的数量也能发展到比较大的基数。

社区用户的高价值和精英背景为内容注入了足够的“信任感”,吸引了更多的高线用户聚集并持续扩张。

传播的“下降定律”告诉我们:“模仿往往是自上而下的,地位低的阶层和个人总是模仿地位高的阶层和个人,这就是由高到低的模仿。”

Tik Tok已经验证了内容平台也受到“下降率”的约束,小红书只是又一个验证。

图:小红书的内容推荐示例。

流量方面,小红书坚持更彻底的去中心化。无论是顾艾玲、王心凌还是高圆圆,即使在超级热点地区也没有刻意的流量倾斜。这种“交通平等”不同于人为的平均主义,在社区中体现出较少的主观性。

小红书的内容类别还在不断扩展:购物、旅游、烹饪、留学、装修、露营、母婴,围绕“有用社区”展开,帮助用户更好的决策。

务实驱动的“高频搜索”行为,使得那些广受好评的老内容成为用户决策(如烹饪攻略)的优先参考对象,保证了优质内容获得长尾流量,间接减轻了创作者的生产压力,进一步降低了创作门槛。

不过,小红书也面临着和哔哩哔哩类似的问题:如果只是创作者繁荣,媒体在网络名人的广告生态中只是一个牵线搭桥的平台,广告费提成5%~10%。

这种模式的利润率太低,无法成为媒体真正的摇钱树。

未来作为内容细分市场用户的首选,在传统的流量变现之外,能否有质的飞跃?对于“营销渠道”是一个普遍的命题。三年前,Tik Tok和阿托更快也面临同样的折磨;他们依靠直播电商打开想象的天花板。

只要你敢想,你就有机会。

短视频和直播都不是大陆的发明。2022年,一款名为“17”的直播产品在各大应用市场上架,受到科技界和资本的关注。

但在很长一段时间里,直播都局限在游戏和肉欲秀的狭窄道路上,直到被Aauto faster演变成更大的社区,融合了淘宝直播的电商模式。

历史再次证明,市场是无法提前规划的,只有企业家精神才是商业社会发展的源动力。

作者:一个特立独行的Eric Aauto Quicker是商业化的,一个想生活在不舒服地带的双子座。